Decarbonisatie versnellen: Wetenschappelijk onderbouwde doelstellingen (SBTi) om uw broeikasgasemissies te verlagen

Decarbonisatie versnellen: Wetenschappelijk onderbouwde doelstellingen (SBTi) om uw broeikasgasemissies te verlagen

21 november 2025

“Duurzaamheidsrapportage is in 2025 niet langer optioneel. GRI-standaarden blijven de meest volledige tool voor transparantie en impactmeting.”

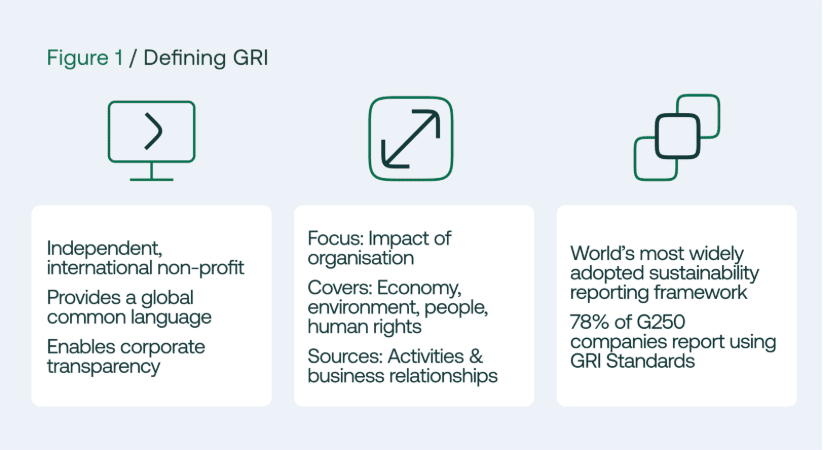

Duurzaamheidsrapportage is geëvolueerd van een nichebezigheid naar een strategisch belang. De Global Reporting Initiative (GRI) standaarden vormen het wereldwijd meest gebruikte rapportagekader, waarmee meer dan 14.000 organisaties hun milieu-, sociale en governance-impact (ESG) transparant en compleet openbaar maken.

Nu de druk van regelgeving toeneemt en stakeholders steeds meer verantwoordelijkheid eisen, staan duurzaamheids-teams voor toenemende complexiteit. Dit wordt versterkt door snel veranderende normen en het groeiend belang van digitaal en interoperabel rapporteren. In deze uitgebreide gids beschrijft Nexio Projects hoe duurzaamheidsprofessionals de nieuwste GRI-standaarden in 2025 kunnen doorgronden, waarbij operationele realiteit en strategische kansen samenkomen.

Let op: de cijfers en verwijzingen in dit artikel zijn in het Engels weergegeven.

Het GRI-standaardenstelsel voor 2025 is opgebouwd uit drie samenhangende onderdelen voor relevantie en flexibiliteit over sectoren en thema’s heen:

Een cruciaal GRI-begrip is materialiteit, wat organisaties verplicht om te rapporteren over de onderwerpen met de grootste impact op economie, milieu en mensen — inclusief mensenrechten. Die dubbele focus zorgt dat rapportages zowel bedrijfsrisico’s als bredere maatschappelijke vraagstukken behandelen.

GRI introduceerde daarnaast eenvoudige rapportageopties: organisaties kunnen “in overeenstemming met” de volledige GRI eisen rapporteren, of “met verwijzing naar” de standaarden — een lichtere variant voor starters op het pad van duurzaamheidsrapportage. Ongeacht de gekozen optie, is naleving van sleutelprincipes zoals nauwkeurigheid, balans, duidelijkheid, actualiteit, vergelijkbaarheid, volledigheid, duurzaamheidscontext en verifieerbaarheid altijd verplicht om geloofwaardige, bruikbare rapporten te leveren.

Rapportage-opties

Een doeltreffende voorbereiding is cruciaal om interne processen af te stemmen op de GRI eisen. Goed GRI-rapporteren start met degelijke voorbereiding:

Door materialiteit met bedrijfsstrategie te verbinden, ontstaat geïntegreerd denken: duurzame doelen krijgen invloed op besluitvorming en risicobeheer. Duurzaamheidsmanagers moeten ook rekening houden met nieuwe regelgeving, vooral Europa’s Corporate Sustainability Reporting Directive (CSRD), dat sterk aansluit op de brede en dubbele materialiteitsbenadering van GRI. Vroeg alignment verkleint de kans op dubbel werk en bereidt organisaties voor op gestroomlijnde compliance over diverse regio’s. Heldere documentatie van het materialiteitsproces in rapportages bevordert transparantie en verantwoording.

GRI’s universele karakter komt tot uiting in het gelaagde systeem: elke rapporterende partij dient te overwegen welke standaarden relevant zijn en ze effectief te combineren.

Sectorstandaarden zijn essentieel voor branches als mijnbouw, olie & gas, steenkool, landbouw en aquacultuur; ze maken rapportage op maat mogelijk, gericht op relevante impacts en zakelijke relaties. Combineer sectorstandaarden op hun beurt met themastandaarden voor onderwerpen zoals energiegebruik (GRI 302), anti-corruptie (GRI 205), biodiversiteit (GRI 304), veiligheid op het werk (GRI 403), of fiscale transparantie (GRI 207).

Organisaties dienen de reden van elke weglating toe te lichten met geaccepteerde motieven: niet van toepassing, wettelijke verhinderingen, vertrouwelijkheid of incomplete informatie. Heldere documentatie van dergelijke weglatingen versterkt de betrouwbaarheid van het rapport.

ESG hoofdthema’s via themastandaarden

Themastandaarden richten zich op relevante ESG-onderwerpen waaronder:

Wanneer bepaalde openbaarmakingen niet mogelijk zijn, moeten organisaties valide redenen communiceren (zoals wettelijke beperkingen, vertrouwelijkheid of ontbrekende data) om het vertrouwen te behouden.

Een belangrijke ontwikkeling in 2025 is de focus op interoperabiliteit tussen kaders, gericht op het verminderen van complexiteit voor bedrijven en de bruikbaarheid van data voor stakeholders. GRI speelt een essentiële aanvullende rol:

Recente ontwikkelingen betreffen officiële alignments en gelijkwaardigheden, bijvoorbeeld dat klimaatdisclosures volgens ISSB-standaarden (zoals IFRS S2) ook voldoen aan de bijbehorende GRI-eisen. Deze integraties maken stroomlijning mogelijk, verminderen herhaling en vergroten vergelijkbaarheid.

De introductie van de GRI Sustainability Taxonomy versnelt deze trend door gestandaardiseerde, machineleesbare duurzaamheidsdata mogelijk te maken (op basis van XBRL). Dit stimuleert snellere analyse, betere audit-mogelijkheden en datavindbaarheid, en ondersteunt transparantie en stakeholderbetrokkenheid.

Rapportagetrends in 2025 leggen de nadruk op:

Voor teams die vooruit willen lopen is het essentieel nu al rekening te houden met enkele ingrijpende veranderingen vanaf 2026.

Deze langverwachte update vervangt de norm uit 2016 en biedt een ingrijpende uitbreiding. Organisaties dienen voortaan te:

Deze bredere eisen reflecteren de globale aandacht voor natuurbescherming en benadrukken transparante, risicobewuste besluitvorming.

Gepubliceerd medio 2025, zetten deze nieuwe themastandaarden de toon voor klimaat- en energierapportage. Organisaties moeten hun data en governance hierop voorbereiden in 2026:

Met het ingaan van de themastandaarden moeten ook de bijbehorende sectorstandaarden (zoals mijnbouw, olie & gas, steenkool, landbouw) worden aangepast aan de nieuwe disclosure-eisen vanaf 2026. Bedrijven in deze sectoren dienen biodiversiteit-, klimaat- en energierapportages te integreren in hun management- en rapportagesystemen.

Ondersteunend aan de inhoudelijke updates rolt GRI de Sustainability Taxonomy verder uit — een machineleesbare taxonomie die datamanagement, validatie en uitwisseling met andere normen (zoals ISSB en CSRD) faciliteert. Dit digitale traject verhoogt efficiëntie en datakwaliteit bij geïntegreerde duurzaamheidsrapportage.

Hoewel GRI een compleet blueprint biedt, brengt implementatie diverse praktijkvragen met zich mee:

Voorlopers gebruiken GRI-rapportages om hun duurzaamheidstrategie te verfijnen, stakeholderrelaties te versterken, en ESG-risico’s beter te beheersen.

De GRI-standaarden blijven wereldwijd het fundament voor betrouwbare duurzaamheidsrapportage, met instrumenten die transparantie, verantwoordelijkheid en strategische waarde bieden. Dankzij hun brede reikwijdte, groeiende digitalisering en toenemend alignment met andere kaders zijn organisaties goed toegerust om te voldoen aan regelgeving en stakeholderverwachtingen.

Duurzaamheidsrapportage via GRI is een lerend proces, ondersteund door best practices rond materialiteit, stakeholderdialoog, datamanagement en geïntegreerde disclosures. Nexio Projects begeleidt organisaties van gap-analyse tot volledige rapportontwikkeling en digitaal geïntegreerde rapportage.

Bij Nexio Projects helpen we organisaties hun duurzaamheidsvoortgang transparant, meetbaar en wettelijk afgestemd te maken, met ESG-advies op maat. Onze 55+ deskundige adviseurs ondersteunen van klimaatrisico tot internationaal duurzaamheidsrapporteren. Wij begeleidden reeds 50+ klanten richting rapportagegereedheid, inclusief dubbele materialiteitsanalyse en CSRD-gapanalyse.

Zie onze duurzaamheidsblog voor meer rapportage-inzichten.

Interesse in verdere ondersteuning bij GRI- of andere rapportagekaders? Neem contact op voor een gratis adviesgesprek!

Abonneer op onze nieuwsbrief voor updates en nieuws rond ESG.